Podcast

Abstract

Questo articolo analizza come Alagorich.ai, un agente di codifica evolutivo open-source basato sul sistema AlphaEvolve di Google DeepMind, possa essere utilizzato per l’ottimizzazione e l’individuazione indipendente di algoritmi nel trading finanziario.

Analizzeremo l’architettura di Algorich.ai e le sue funzionalità avanzate, come il feedback tramite “canale laterale per gli artefatti” e l’ottimizzazione multi-obiettivo, per poi delineare come queste capacità possano essere sfruttate per la generazione, il test e il perfezionamento continuo di strategie di trading.

Introduzione

Il panorama dell’intelligenza artificiale applicata alla programmazione sta attraversando una trasformazione radicale, passando da modelli di generazione di codice a sistemi in grado di migliorare autonomamente il proprio codice attraverso cicli iterativi.

Questo nuovo paradigma, esemplificato da agenti di codifica evolutivi come FunSearch e il più avanzato AlphaEvolve di Google DeepMind, combina la potenza generativa dei Grandi Modelli Linguistici (LLM) con la rigorosa validazione empirica degli algoritmi evolutivi.

AlphaEvolve, in particolare, ha dimostrato notevoli capacità nel risolvere problemi scientifici complessi e nell’ottimizzare componenti critici dell’infrastruttura computazionale, come algoritmi di scheduling per data center e kernel di moltiplicazione di matrici per l’addestramento di LLM.

Ispirata da questi successi, Wetradetogether ha deciso di collaborare con la comunità open-source Github per sviluppare il progetto Algorich.ai. Algorich.ai si distingue a livello concettuale come un’alternativa più ambiziosa rispetto ad OpenAlphaEvolve da cui parte, offrendo funzionalità avanzate cruciali per la ricerca e l’applicazione pratica di algoritmi applicati al trading finanziario.

Applicazione di OpenEvolve agli Algoritmi per il Trading Finanziario: Una Prospettiva Strategica

Questo articolo introduce una prospettiva innovativa sviluppata da Algorich.ai al settore del trading finanziario. Questo campo, intrinsecamente complesso e caratterizzato da una dinamicità elevatissima, dipende in modo cruciale dalla disponibilità di algoritmi non solo efficienti ma anche capaci di evolversi costantemente per rimanere competitivi.

L’adozione strategica degli assunti di Algorich.ai nel trading finanziario promette di affrontare le sfide poste dalla continua evoluzione dei mercati. La necessità di algoritmi altamente ottimizzati deriva dalla pressione costante per ottenere performance superiori in un ambiente competitivo dove anche minimi vantaggi possono tradursi in risultati finanziari significativi. Parallelamente, la natura dinamica dei mercati finanziari, influenzata da una miriade di fattori economici, politici e sociali, rende indispensabile la capacità degli algoritmi di adattarsi rapidamente a nuove condizioni e identificare pattern emergenti.

L’articolo si propone di esplorare in dettaglio come i concetti chiave di Algorich.ai, quali potrebbero essere meccanismi di apprendimento continuo, strategie di ottimizzazione adattiva e principi di evoluzione algoritmica, possano essere implementati e personalizzati per rispondere alle specificità del trading finanziario. Si anticiperanno i potenziali benefici di tale approccio, tra cui una maggiore resilienza degli algoritmi alle fluttuazioni del mercato, una capacità superiore di identificare opportunità di “Algoritmi Ricchi” e, in ultima analisi, un miglioramento complessivo delle performance degli investimenti.

Nei capitoli successivi, l’articolo approfondirà le metodologie specifiche attraverso cui gli assunti di Algorich.ai possono essere tradotti in soluzioni pratiche per lo sviluppo e l’implementazione di algoritmi di trading finanziario avanzati. Verranno analizzati casi d’uso ipotetici e verranno discusse le implicazioni pratiche e le sfide potenziali di questa promettente integrazione.

Algorich.ai: Architettura e Capacità

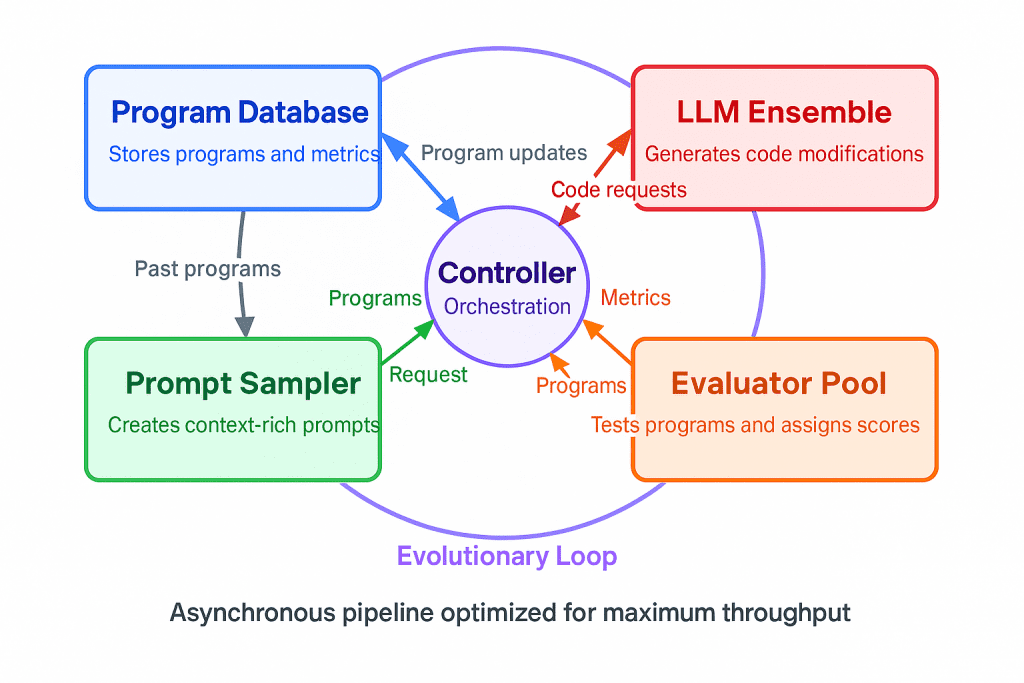

Algorich.ai è un’implementazione open-source di OpenEvolve e AlphaEvolve che mira a colmare il divario tra la ricerca proprietaria e le soluzioni accessibili. La sua architettura è progettata per sostenere processi evolutivi complessi e a lungo termine, rendendola un candidato ideale per compiti che richiedono ottimizzazione iterativa di codice.

I componenti principali includono:

• Prompt Sampler: Responsabile della costruzione di prompt articolati per gli LLM, includendo soluzioni precedenti e contesto specifico al problema.

• LLM Ensemble: Sebbene AlphaEvolve utilizzi un ensemble proprietario di Gemini Flash e Pro, Algorich.ai sarà compatibile con le API LLM più note, consentendo una maggiore flessibilità nella scelta del modello sottostante. Nonostante AlphaEvolve impieghi un insieme esclusivo di Gemini Flash e Pro, Algorich.ai avrà una maggiore versatilità grazie alla sua compatibilità con le API LLM più diffuse, permettendo una scelta flessibile del modello di base. I modelli linguistici di grandi dimensioni (LLM) sono il meccanismo di “mutazione” che crea nuove versioni di codice.

• Evaluator Pool: Pool distribuito di valutatori che analizzano le performance del codice fornito tramite metriche specifiche.

• Program Database: Database evolutivo per l’archiviazione delle soluzioni prodotte e dei relativi esiti di valutazione. Questo approccio agevola il bilanciamento tra la ricerca di nuove strategie e l’ottimizzazione di quelle già performanti.

• Controller: Orchestratore asincrono che gestisce l’intero ciclo evolutivo, coordinando le interazioni tra i componenti.

Le funzionalità avanzate che rendono Algorich.ai particolarmente rilevante per problemi complessi come il trading algoritmico includono:

• Evoluzione su interi progetti di codice

• Supporto multi-linguaggio

• Checkpointing e Ripristinabilità

• Canale Laterale per gli Artefatti (Artifact Side-Channel)

• Ottimizzazione Multi-obiettivo

• Strumenti di Visualizzazione

IApplicazione al Trading Finanziario

L’applicazione di Algorich.ai al trading finanziario rappresenta un’evoluzione naturale delle sue comprovate capacità in altri ambiti computazionali e scientifici di AlphaEvolve. Sebbene al momento non si riscontrino progetti su Github che integrino AlphaEvolve di Google nel trading algoritmico, il settore finanziario offre la fondamentale opportunità di valutare in modo automatico le strategie individuate.

Valutazione Automatica delle Soluzioni nel Trading Algoritmico con Algorich.ai

L’adozione di Algorich.ai nel contesto degli algoritmi per il trading finanziario introduce un elemento cruciale per l’efficacia e l’ottimizzazione di tali sistemi: un meccanismo di valutazione automatica delle soluzioni. Questo aspetto si rivela fondamentale per indirizzare il processo evolutivo degli algoritmi verso configurazioni sempre più performanti e adatte alle dinamiche del mercato.

Il cuore di questo meccanismo risiede tipicamente in una funzione di valutazione. Tale funzione agisce come ponte tra la complessa logica di un algoritmo di trading e una rappresentazione quantificabile della sua efficacia. In termini pratici, la funzione di valutazione prende in input un algoritmo di trading, potenzialmente espresso attraverso i suoi parametri o la sua struttura logica, e lo analizza in relazione a uno storico di dati di mercato o a simulazioni operative.

L’output di questa funzione non è un giudizio qualitativo o soggettivo, bensì un insieme di metriche scalari. Queste metriche sono valori numerici che quantificano diversi aspetti della performance dell’algoritmo. L’obiettivo primario del processo evolutivo, guidato da Algorich.ai, è quello di massimizzare tali metriche.

Le metriche scalari possono includere una vasta gamma di indicatori chiave di performance (KPI) specifici per il trading finanziario. Alcuni esempi comuni comprendono:

- Profitto Netto: Differenza totale tra i guadagni e le perdite generate dall’algoritmo in un periodo specifico.

- Massimo Drawdown: Indicatore chiave del rischio rappresentato dalla massima perdita cumulativa che l’algoritmo ha registrato dal suo punto più alto al punto più basso.

- Sharpe Ratio: Indice che misura la performance di un investimento attualizzato al tasso di rischio, considerando sia il rendimento in eccesso rispetto al tasso privo di rischio sia la volatilità dei rendimenti stessi.

Esempio.

Immaginiamo di avere un algoritmo di trading che esegue operazioni basandosi su determinati indicatori tecnici. Utilizzando Algorich.ai, l’algoritmo è sottoposto a un processo evolutivo:

generazione: l’LLM genera diverse varianti dell’algoritmo, modificando parametri o regole di trading.

valutazione: ogni variante è testata su dati storici di mercato (backtesting). Sono calcolate metriche come il profitto netto, il massimo drawdown e lo Sharpe Ratio per ogni variante.

selezione: Le varianti con le migliori metriche sono selezionate per la successiva iterazione. Le varianti meno performanti sono scartate o ulteriormente modificate.

iterazione: Il processo si ripete più volte, con l’LLM che genera nuove varianti basandosi sui risultati delle iterazioni precedenti.

Alla fine di questo ciclo evolutivo, si potrebbe ottenere un algoritmo di trading ottimizzato per le condizioni di mercato considerate nel backtesting, con un buon equilibrio tra rendimento e rischio.

- Win Rate: Percentuale di operazioni chiuse con un profitto sul totale delle operazioni eseguite.

- Average Profit per Trade: Il profitto medio generato da ogni operazione vincente.

- Average Loss per Trade: La perdita media subita da ogni operazione perdente.

- Frequenza di Trading: Il numero di operazioni eseguite dall’algoritmo in un determinato periodo.

Le metriche da ottimizzare variano significativamente in base agli scopi della strategia di trading e alla tolleranza al rischio del trader o dell’entità che utilizza l’algoritmo.

Fornendo un meccanismo di valutazione automatica, Algorich.ai promette un’esplorazione efficiente dello spazio di soluzioni algoritmiche. Algorich.ai consente d’identificare le soluzioni che meglio soddisfano gli obiettivi stabiliti, massimizzando le metriche selezionate. L’automatizzazione riduce la dipendenza da valutazioni manuali, spesso dispendiose in termini di tempo e potenzialmente soggette a bias, e permette di iterare rapidamente verso algoritmi di trading sempre più sofisticati e performanti.

Nel contesto del trading algoritmico, questa funzione sarebbe implementata come un backtester, che simula l’esecuzione di una strategia di trading su dati storici di mercato. Le metriche potrebbero includere:

• Rendimento cumulativo

• Massimo drawdown

• Sharpe Ratio

• Volatilità

• Numero di operazioni

• Durata media delle operazioni

Il Ciclo Evolutivo degli Algoritmi di Trading

Generazione Creativa e Contestualizzazione

Algorich.ai utilizzerà LLM addestrati per suggerire modifiche ad algoritmi di trading già esistenti. Gli LLM riceverebbero prompt contenenti codice sorgente, contributi da esperti ed indicazione operative dei trader, dati di mercato aggiornati e risultati di precedenti backtest.

Valutazione Automatica e Multi-obiettivo

Ogni nuova versione sarebbe valutata automaticamente tramite:

- Valutazioni a cascata

- Parallelizzazione

- Ottimizzazione multi-obiettivo

Feedback Approfondito con Artefatti

Gli errori riscontrati sono integrati nuovamente nei prompt. Questa operazione permette di rettificare in modo efficace gli algoritmi che non hanno avuto successo.

Evoluzione su Intere Codebase

Algorich.ai avrà la capacità di sviluppare sistemi di trading completi, superando la creazione di semplici funzioni isolate.

Vantaggi e Potenziali Implicazioni

• Scoperta automatizzata di strategie innovative

• Adattamento dinamico

• Riduzione dell’onere ingegneristico

• Robustezza e generalizzazione

Sfide e Considerazioni

• Necessità di un valutatore automatizzato robusto

• Non-stazionarietà dei mercati

• Complessità e interpretabilità

• Rischio reale e gestione delle eccezioni

Conclusioni

Algorich.ai, con la sua architettura e le sue funzionalità avanzate come il feedback tramite artefatti e l’ottimizzazione multi-obiettivo, rappresenta un potente strumento open-source per esplorare la frontiera della scoperta algoritmica nel trading finanziario. Sfruttando la creatività degli LLM e il rigore della valutazione automatica, può accelerare significativamente lo sviluppo di strategie di trading più efficienti, adattive e robuste.

Sebbene il benchmark assoluto rimanga AlphaEvolve di DeepMind, che beneficia di LLM proprietari e di un’integrazione verticale profonda, Algorich.ai democratizza l’accesso a questa potente tecnologia. Superare le sfide legate alla non-stazionarietà e all’overfitting richiederà un’applicazione metodica e la combinazione con principi di ingegneria finanziaria robusti. Tuttavia, la capacità di Algorich.ai di evolvere intere codebase e di apprendere da feedback dettagliati sugli errori posiziona questo framework come un catalizzatore per la prossima generazione di ricerca e sviluppo nel campo del trading algoritmico. Il futuro non si limita solo all’evoluzione del codice per risolvere un problema, ma all’evoluzione degli algoritmi stessi che definiscono come l’IA impara e migliora

Resources

- GitHub Repository: https://github.com/codelion/openevolve

- Circle Packing Example: https://github.com/codelion/openevolve/tree/main/examples/circle_packing

- Function Minimization Example: https://github.com/codelion/openevolve/tree/main/examples/function_minimization

- AlphaEvolve Paper: Google DeepMind Blog

{kind=link}